El OEE (Overall Equipment Effectiveness o Eficiencia General de los Equipos) es una razón porcentual que sirve para medir la eficiencia productiva de la maquinaria industrial, lo que se refleja en los costos de producción.

Tener un OEE del 40%, significa que de cada 100 piezas buenas que la máquina podría haber producido, sólo ha producido 40.

La ventaja del métrico OEE frente a otras razones es que mide, en un único indicador, todos los parámetros fundamentales en la producción industrial: la Disponibilidad, la Eficiencia y la Calidad.

Se dice que engloba todos los parámetros fundamentales, porque del análisis de las tres razones que forman el OEE, es posible saber si lo que falta hasta el 100% se ha perdido por disponibilidad (la maquinaria estuvo cierto tiempo parada), eficiencia (la maquinaria estuvo funcionando a menos de su capacidad total) o calidad (se han producido unidades defectuosas).

Sus inicios son inciertos aunque parece ser que fue creado por Toyota, siendo uno de los indicadores del Lean Manufacturing. Hoy en día se ha convertido en un estándar internacional reconocido por las principales industrias alrededor del mundo. En algunas partes del mundo es llamado también como TVC (Tiempo, Velocidad y Calidad.)

No obstante, para muchas empresas, el poder calcular el OEE a partir de los partes de trabajo, supone una dificultad para la obtención del OEE, es por ello que desde Grupo IPYC Ingenieros os recomendamos la implantación de la herramienta doeet, un sistema MES para la captación de datos en planta y cálculo del OEE en tiempo real.

Costos de Producción y OEE

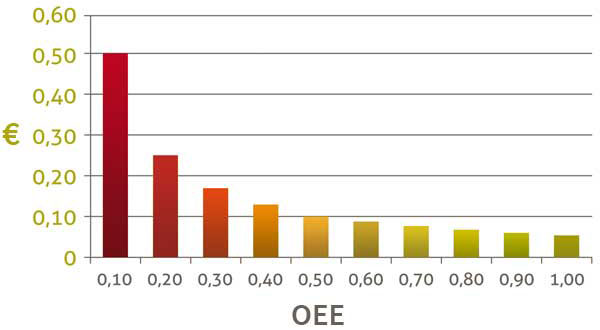

Repercusión del OEE en los costos de producción

Vamos a explicar como una pequeña mejora de la productividad (mejora del OEE) conseguimos un ahorro y un control de costos de producción muy importante.

La explicación es bien sencilla: Al aumentar la productividad (el OEE) conseguimos fabricar más unidades a coste sólo de materia prima y resto de costos variables, ya que la parte correspondiente de Costos Fijos ya está siendo soportada (amortizada) en las unidades fabricadas con la productividad actual.

Al aumentar la productividad conseguimos fabricar más unidades a coste sólo de materia prima y variables, ya que los Costos Fijos ya están siendo amortizados en las unidades fabricadas con la productividad actual.

De esta manera el margen de beneficio de esas unidades extras fabricadas gracias al aumento de la productividad (OEE) será la suma de los Costos Fijos más el Margen de Beneficio que le queramos aplicar a la unidad de producto.

Esta reducción y control de costos de producción permite o bien poder vender a precios muy competitivos sin perder dinero o bien aumentar el margen de beneficio del producto.

En contra de lo que la mayoría de empresarios creen, mejorar la productividad y mantener esta mejora no es difícil, si se sabe realizar los estudios de costos de producción adecuados (contabilidad analítica por procesos) y aplicar las herramientas oportunas ( doeet, SMED, TPM con commet, etc).